来源:上市之家

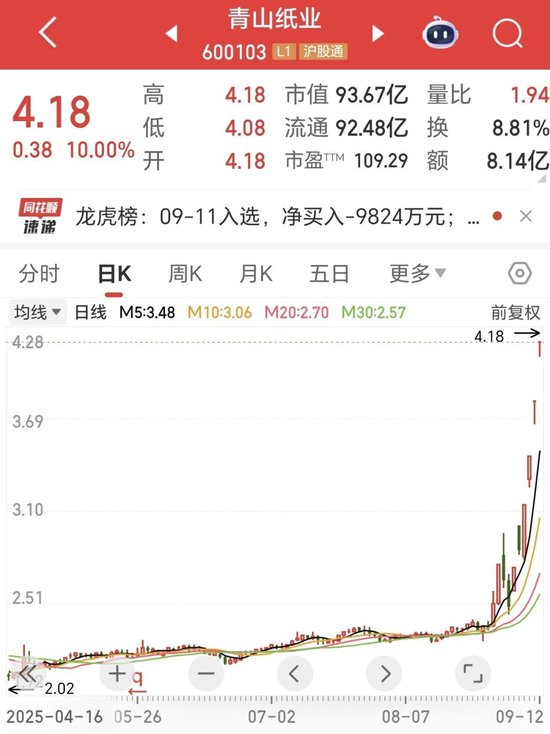

9月12日,青山纸业又涨停了!

9月上旬,青山纸业(600103.SH)股价出现连续上涨行情。数据显示,9月5日至11日五个交易日内,公司股价从2.74元/股攀升至3.80元/股,累计涨幅达38.68%,期间多次触及涨停,9月11日收盘时总市值达85.15亿元。

与股价强势表现形成对比的是,公司8月25日披露的2025年半年报显示,营收同比下滑15.27%,经营活动现金流净额为-6616.49万元,显露出业务经营层面的多重压力。

股价上涨的动力主要来自三方面因素。其一,基本面出现局部改善,公司碱回收技改项目上半年产生效益2892万元,子公司深圳恒宝通的光电子业务实现扭亏,400G光模块已量产。其二,热门概念加持,恒宝通布局的800G光模块研发契合AI算力需求,同时公司作为福建省国资委控股企业,控股股东变更为注册资本800亿元的福建省工控集团后,国资整合预期升温。其三,资金推动明显,9月9日该股登上龙虎榜,当日成交额达11.24亿元,游资参与度较高。

但半年报数据揭示的经营压力不容忽视。营收方面,公司上半年实现营业收入12.10亿元,较去年同期减少2.17亿元;从季度表现看,第二季度单季营收5.83亿元,同比降幅扩大至23.4%。对比近年业绩,2024年公司营收为26.00亿元,2025年上半年营收仅为去年全年的46.5%,完成年度目标压力较大。

利润增长的可持续性存疑。尽管上半年归母净利润5607.90万元同比微增1.74%,但这一增长并非来自主营业务规模扩张。数据显示,公司上半年扣非归母净利润3748.62万元,经营活动现金流净额却为-6616.49万元,同比下降181.6%,反映出主营业务的现金获取能力减弱。财务费用同比增长50.93%,也对利润空间形成挤压。

财报同时暴露三大潜在风险。一是市场需求收缩,受下游行业需求下滑影响,公司主导产品纸袋纸销量及价格均承压,半年报中提及“浆纸产品销售面临严峻挑战”。二是业务结构单一风险,虽然光电子业务实现盈利,但目前营收仍主要依赖传统造纸业务,而该业务上半年营收下滑幅度较大。三是研发转化不确定性,800G光模块尚处于研发阶段,能否顺利量产并贡献营收仍需时间检验。

对于业绩波动,公司在半年报中解释称,受房地产行业不景气及下游出口锐减等因素影响,造纸行业整体需求收缩,新增产能投放加剧市场竞争。值得注意的是,公司资产负债率虽保持在27.88%的较低水平,财务结构相对稳健,但在营收下滑背景下,如何改善现金流状况、培育新的利润增长点,将成为下一阶段的关键任务。

冲高近4%,银行ETF连续突破")

")

还没有评论,来说两句吧...