炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华尔街见闻

A股极端分化,科技成长爆发,金融、消费等“老登股”重挫。招商证券认为,科技交易拥挤度已至极高,叠加资金存量博弈,市场短期或步入阶段性再平衡,但成长中期趋势未改。中报季将至,业绩兑现能力将成为资金最终分配方向的关键锚点。

6月18日,科技方向全线爆发,半导体、CPO、算力硬件等AI产业链持续走强;与之形成鲜明对比的是,保险、银行、券商等金融板块集体重挫,酿酒、零售等传统消费板块同步走低。这一极端分化,正是今年以来资金持续从传统蓝筹涌向科技成长赛道的缩影。

有投资者苦笑称:“上车科技,最多痛苦一天;上车老登,天天痛苦。” 那么,“老登股”接下来何去何从?是该“投降”转向,还是咬牙坚守?

招商证券策略团队在6月4日的报告中给出判断:当前科技板块交易拥挤度已升至高位,叠加海外流动性扰动增加、中报业绩窗口临近,市场风格可能从此前单边偏向成长,逐步走向阶段性均衡。但这并不等于成长行情终结——在AI产业趋势持续强化的大背景下,市场尚不具备全面切换回价值风格的条件。

对投资者而言,当下真正的难题并非“选边站队”,而是如何理解市场结构变化的节奏:科技成长的中期趋势未改,但短期扰动在增多;风格的阶段性再平衡概率在上升,而非系统性拐点。在极致分化中,能否避开追涨杀跌的陷阱,更多依赖节奏把握与仓位管理,或许才是穿越当前行情的核心课题。

科技拥挤,资金外溢:市场步入再平衡窗口

尽管科技成长的中长期主线依然明确,招商证券策略团队认为,短期市场正面临多重因素交织,风格可能进入阶段性再平衡期。

首先,科技板块的交易拥挤度已处于极致水平。从宽基指数估值和交易集中度看,科创50、中证500等均已行至历史高位。4月至5月为科技公司业绩密集披露期,盈利高增一度驱动板块屡创新高,但随着利好预期逐步消化,进一步上行的催化动能正在边际减弱。

其次,历史经验显示,PPI转正后小盘风格往往占优。3月国内PPI已重回正增长区间,若后续持续回升,小盘价值风格的胜率有望提升。不过,本轮不同于以往的是,AI产业趋势明确,因此市场大概率不会单向切换至价值,更可能呈现“PPI驱动的顺周期价值”与“AI驱动的成长”并行的双主线格局。

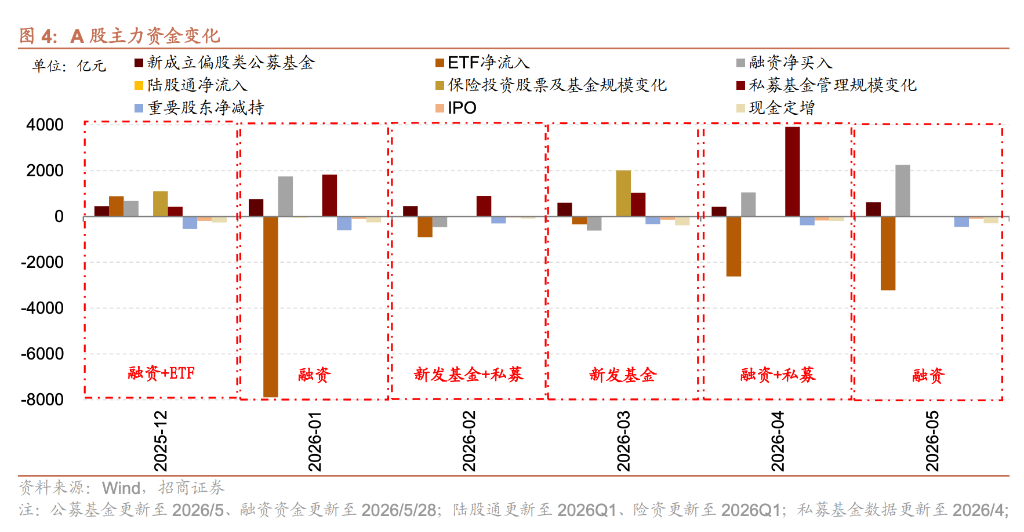

第三,资金面存量博弈特征依然突出。截至2026年5月28日,融资余额达2.92万亿元,占A股流通市值比例升至2.79%,处于2010年以来92.55%的历史高分位。与此同时,ETF净流出规模由4月的2616亿元扩大至5月的3220亿元,尽管融资资金净流入2251亿元形成一定对冲,但整体增量资金仍相对有限。一旦市场风险偏好出现扰动,融资流入节奏可能放缓,或使当前高度集中的抱团方向面临阶段性休整。

业绩锚点回归:中报季成为科技“试金石”与老登股“观测窗”

短期扰动过后,市场视线将重新聚焦中报业绩。招商证券指出,6月下旬将逐步进入中报业绩预告披露期,高景气成长方向有望继续占优。这一逻辑与4至5月科技公司业绩集中披露期的行情驱动一脉相承——盈利高增始终是支撑科技方向屡创新高的核心锚点。

对于持续承压的“老登股”而言,短期科技降温带来的喘息窗口固然可贵,但真正的转机,仍需等待其自身基本面的实质性改善。中报季的到来,既是对科技成长成色的检验,也是对“老登股”能否出现盈利拐点的观测窗口。业绩的兑现能力,将决定资金在不同板块之间的最终分配方向。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

还没有评论,来说两句吧...