来源:中粮期货研究中心

摘要

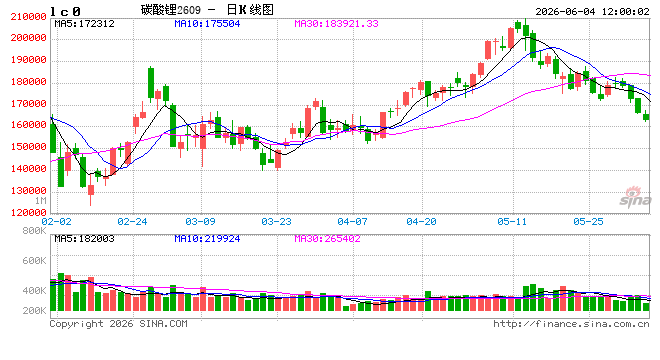

2026年6月初,碳酸锂市场承压下行,截至6月3日收盘,主力合约收跌4.08%,报166760元/吨,较5月底下跌7.45%。碳酸锂去库趋势下现货紧张的传统叙事与仓单创新高的现实之间形成强烈悖论。核心原因为供应端宽松+渠道端受阻+情绪端转弱,碳酸锂震荡偏弱,试探上一震荡中枢位置。

一、近期碳酸锂下跌的核心原因分析

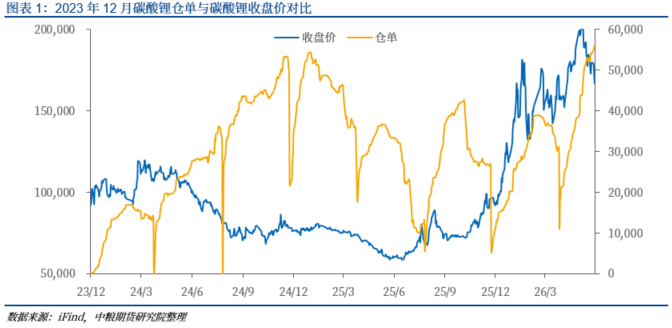

碳酸锂去库趋势下,现货紧张的传统叙事与仓单创新高的现实之间形成强烈悖论。

(一)现货供应宽松,仓单压力持续累积

近期碳酸锂期货价格持续承压,核心原因之一在于现货供应端并不紧张。与市场预期不同,当前仓单数量持续攀升,屡创新高。这一现象与现货紧张的叙事形成明显背离——若现货真正紧缺,市场参与者通常不会大规模注册仓单。

(二)老货集中释放,冲击现货价格体系

价格见顶叠加上涨预期弱化,大量历史库存(含电池厂客供货源)集中入市。这些老货可能追溯至2024年甚至更早时期,此前因价格低迷,持货方不愿亏损出货而长期囤积。随着价格见顶信号显现,这部分库存集中流入市场,主要作为原料被有锂盐处理能力的下游厂消化,或经加工后重新包装注册仓单,新的碳酸锂品牌层出不穷,新厂下游不能直接使用,符合仓单标准的可以注册仓单。由于老货贴水较深,对新货价格形成压制,导致新货销售不畅,持货商注册制成仓单后,再质押,风险更小。

(三)税务监管收紧,贸易商资金压力加剧

近期税务部门加强对跨月开票、大额开票的稽查力度,对碳酸锂贸易流通产生显著冲击。此前贸易商依赖“搬砖”(利用开票时间差赚取价差)和串货流转维持资金周转,税务监管收紧后货物流转速度下降,资金压力加剧。为缓解流动性压力,贸易商更倾向于将现货注册为仓单,通过仓单质押获取现金流。

(四)期限商结构变化,渠道能力分化

此前厦门三大贸易商在碳酸锂贸易中占主导地位,但去年因套保问题被监管后,今年业务量大幅收缩。原由厦门系承接的盐厂货源转向浙江等地的国资背景的风险子期现公司。浙江系期限商直接对下游的渠道能力弱于厦门系,缺乏“背对背”直接出货的客户资源;出货不畅时,更多货物被迫注册为仓单交仓,以获取资金回流和降低风险。

(五)氢氧化锂转产增加,变相扩大碳酸锂供应

2026年以来,我国氢氧化锂转为净进口状态,每月约6000吨流入。其中仅少部分可直接用于三元正极材料生产,大部分需做为原料转产为碳酸锂,实质上增加了碳酸锂的有效供应,与老货释放形成叠加效应。

(六)终端议价与情绪面转弱

电池厂与材料厂正处于新一轮议价周期,存在短期观望情绪,可能出现磷酸铁锂厂订单相互转移的情况,但电池厂排产预期尚可,需求有支撑。月初的时间,正极厂的碳酸锂原料来源丰富,长协和客供相对充足,需求端采购节奏放缓;价格下行预期强化,形成负反馈循环。就连相对紧张的锂精矿,冶炼厂的态度逐渐谨慎,从逢低建库转向套保后才敢采购,降低风险。

二、仓单去化条件

复盘碳酸锂历史走势,仓单与价格之间存在一定的周期性联动规律。上涨初期,供需预期差驱动行情,现货逐步收紧,仓单因具备交割性价比而持续去化;价格涨至相对高位后,现货供应宽松,仓单进入累积阶段,对应价格回调。仓单再度去化并开启新一轮行情,需满足两个条件之一:一是盘面长期贴水现货,仓单具备套利空间;二是出现新一轮供需预期差,基本面驱动行情反转。

2024年11月至2025年1月的历史案例为上述规律提供了典型验证。该阶段仓单处于高位,11月底集中注销未能实现去化,反而在转月后加速注册,增长斜率陡峭,2025年1月仓单量再创新高;同期盘面价格处于阶段性低位。此后,受小米新车发售带动,终端需求超预期,市场呈现“淡季不淡”特征,供需预期差兑现,仓单进入去化通道,价格随之小幅上涨。

总结下来,高仓单本身并非行情启动的障碍,关键在于基本面是否出现足以改变预期的供需矛盾。若缺乏新的驱动因素,高仓单将持续压制价格;一旦供需预期差形成,仓单去化即成为新一轮上涨的起点。当前判断仓单何时转向,核心在于观察价格结构是否提供套利空间,以及基本面是否酝酿新的供需矛盾。

三、预期偏差

综合以上分析,结合一线仓库预申报信息,碳酸锂仓单短期预计继续增加至6万吨以上。临近7月仓单集中注销月,尽管供需平衡表显示去库,但受月初客供增量及仓单增加影响,实际现货成交相对疲弱。仓单去化需满足两个条件之一:一是盘面较现货大幅贴水,仓单具备较高性价比;二是出现新的供需预期差。在需求端相对稳定的背景下,供应端江西宜春锂云母复产进度是当前市场关注的核心焦点。短期碳酸锂或维持震荡偏弱走势,试探前期震荡中枢下沿,建议观望。

风险提示:国内锂矿复产产预期、需求不及预期

作者简介

余雅琨

中粮期货研究院 研究员

交易咨询证号:Z0022993

还没有评论,来说两句吧...